港科大發佈中國製造業季度報告:該行業今年首季呈復甦趨勢香港新聞網4月26日電 關稅戰升級,全球經濟受壓,為製造業帶來極大的不確定性。香港科技大學(科大)利豐供應鏈研究院在最新發佈的《中國製造業季度報告》指出,儘管在中美貿易衝突影響下,中國第二季度製造業生產預計將放緩,但中國製造商已做好充分準備應對挑戰,并強調中國在全球供應鏈中扮演不可或缺的角色,難以輕易被取代。

根據報告顯示,中國大中型企業擴張,而小型企業繼續收縮,但開始穩定。製造業產出以相對較快的速度增長。整體市場需求回升。製造商在投入價格下降的情況下降低出廠產品價格。製造業就業略有下降。 政策展望方面,報告指,3月份發佈的政府工作報告重申了更加積極的財政政策和適當寬鬆的貨幣政策立場。在中美貿易戰升級的情況下,預計中國政府將加大經濟刺激力度,并在未來幾周內宣布具體的政策細節,這將有助於中國經濟應對嚴峻的外部環境。

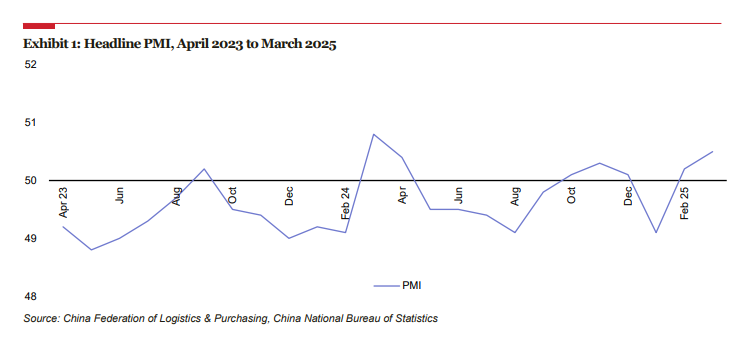

今年首季,中國製造業呈現復甦趨勢,采購經理人指數(PMI)自2月起持續處於50以上的擴張區間。中國製造業PMI在1月因春節假期抑制工廠活動降至49.1後,於2月升至50.2,并在3月進一步升至50.5。儘管部分受季節性因素驅動,自2月以來,PMI一直保持在擴張區間,表明中國製造業正在復甦。 自2月以來,製造業產出以相對較快的速度增長,產出指數從1月的49.1上升到2月的52.5,并在3月進一步上升到52.6。這一增長得益於整體市場需求的改善:新訂單指數從1月的49.2上升到2月的51.1,并在3月達到51.8。 工業產品價格繼續下降,出廠價格指數在整個季度都低於50的關鍵水平。產品價格的下降部分歸因於原材料價格的下降:輸入價格指數在1月和3月仍處於收縮區間。

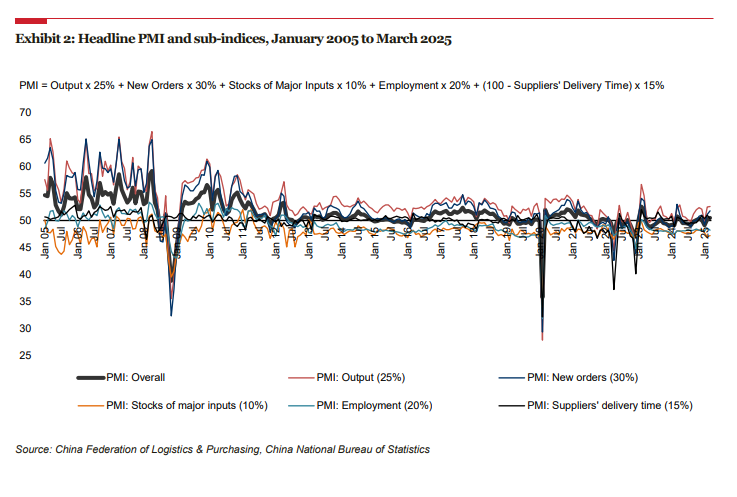

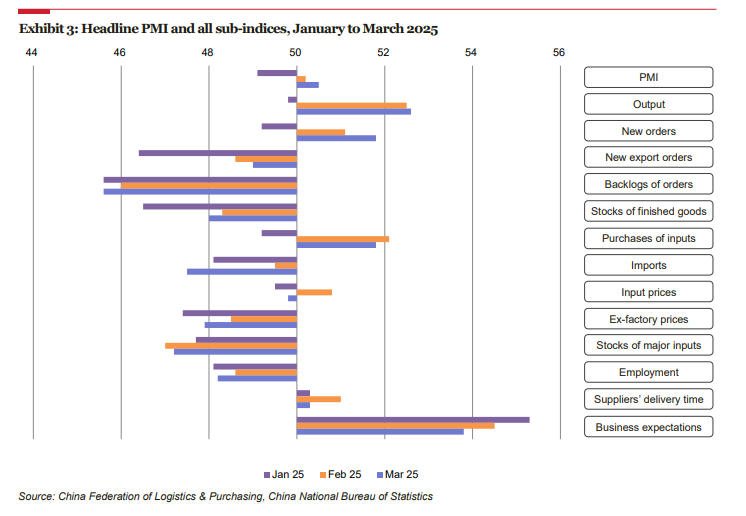

2025年第一季度總體PMI的上升主要由新訂單指數(在總體PMI計算中占30%)和產出指數(占25%)的上升驅動。在12個分項指數(即不包括供應商交貨時間指數)中,只有商業預期指數在過去三個月內一直保持在擴張區間。與此同時,新出口訂單、積壓訂單、成品庫存、主要投入品庫存、進口、出廠價格和就業等指數在整個季度內一直保持在收縮區間。

至於2025年第二季度,報告預測由於特朗普貿易戰導致出口需求下降以及全球經濟放緩,製造業生產增長顯著放緩。尤其預計中國對美出口將出現顯著下滑,2025年第二季度整體出口可能會呈現雙位數跌幅。受此影響,中國工業生產增長料於第二季度明顯放緩, PMI預跌破50榮枯線,進入收縮區間。 報告進一步指出,中小企業(SMEs)料將首當其衝受壓,因為相較於大型企業,這類公司通常對出口貿易的依存度更高。儘管報告認為中國政府可能會於未來數月內加大針對性政策支持力度,但相信仍需一段時間,方能展現相關措施的實質成效。 研究院研究主管兼報告首席作者錢慧敏女士表示,“中美貿易戰升溫無可避免影響中國出口及製造業,但相信整體局面仍維持在可控水平。自2018年貿易戰爆發以來,中國製造商積極開拓多元市場,以降低對美依賴,中資企業已發展成為海外製造業的主要全球投資者,策略性構建全球化供應鏈布局。中國廠商同時轉向更具高附加值的生產環節,從海外市場的“直接供應商”,逐步轉型為其他製造樞紐關鍵材料與零組件的重要供應者。實質上,“中國製造”正在演進為“中國主導製造”,甚至是“中國主導製造、為中國而造”。(完) 【編輯:譚暢】

|